Dieser Beitrag ist der nun mittlerweile 6. meiner Serie, in welcher ich die Organisation und das Führen von Unternehmen in einer höchst komplexen Welt, sprich im digitalen Zeitalter, beleuchte.

Im ersten und zweiten Artikel habe ich meine Ideen und Gedanken zu einer marktorientierten und kundenzentrierten Organisation von Unternehmen dargelegt und diese am Beispiel eines Handelsunternehmens untermauert. Im dritten Artikel habe ich den Unterschied zwischen Kompliziertheit und Komplexität aufgezeigt, worauf ich dann im vierten und fünften Beitrag aufbauend die Potentiale und Grenzen von Big Data und damit einhergehend von automatisierten Entscheidungsalgorithmen via Data Science thematisiert habe.

Diese Gedanken möchte ich nun aufgreifen, um Ihnen Ansatzpunkte für ein Regeln und Steuern von Unternehmen anzureichen.

| Beiträge zur Reihe “End-to-End Organisation und Steuerung/ Regelung von Unternehmen” | Link |

| Ist bei End-to-End Prozessen auch immer wirklich End-to-End drin? | |

| Eine konkrete End-to-End Prozessbetrachtung am Beispiel eines Handelsunternehmens | |

| Methoden passen immer, … | |

| Die Big Data Analytics Matrix | |

| Maschinen kennen nur das “WAS”, niemals das “WARUM” | |

| Unreflektierte KPI Orientierung in Unternehmen ist wie “Malen nach Zahlen” | Dieser Beitrag |

| Steuerung und Regelung von Unternehmen mit dem Viable System Model |

Ich habe des Öfteren in dieser Beitragsserie die Begriffe Steuern und Regeln verwendet. Da ich 2 Begriffe verwende muss es einen Unterschied zwischen Beiden geben. Gibt es auch, und welchen?

Steuern vs. Regeln

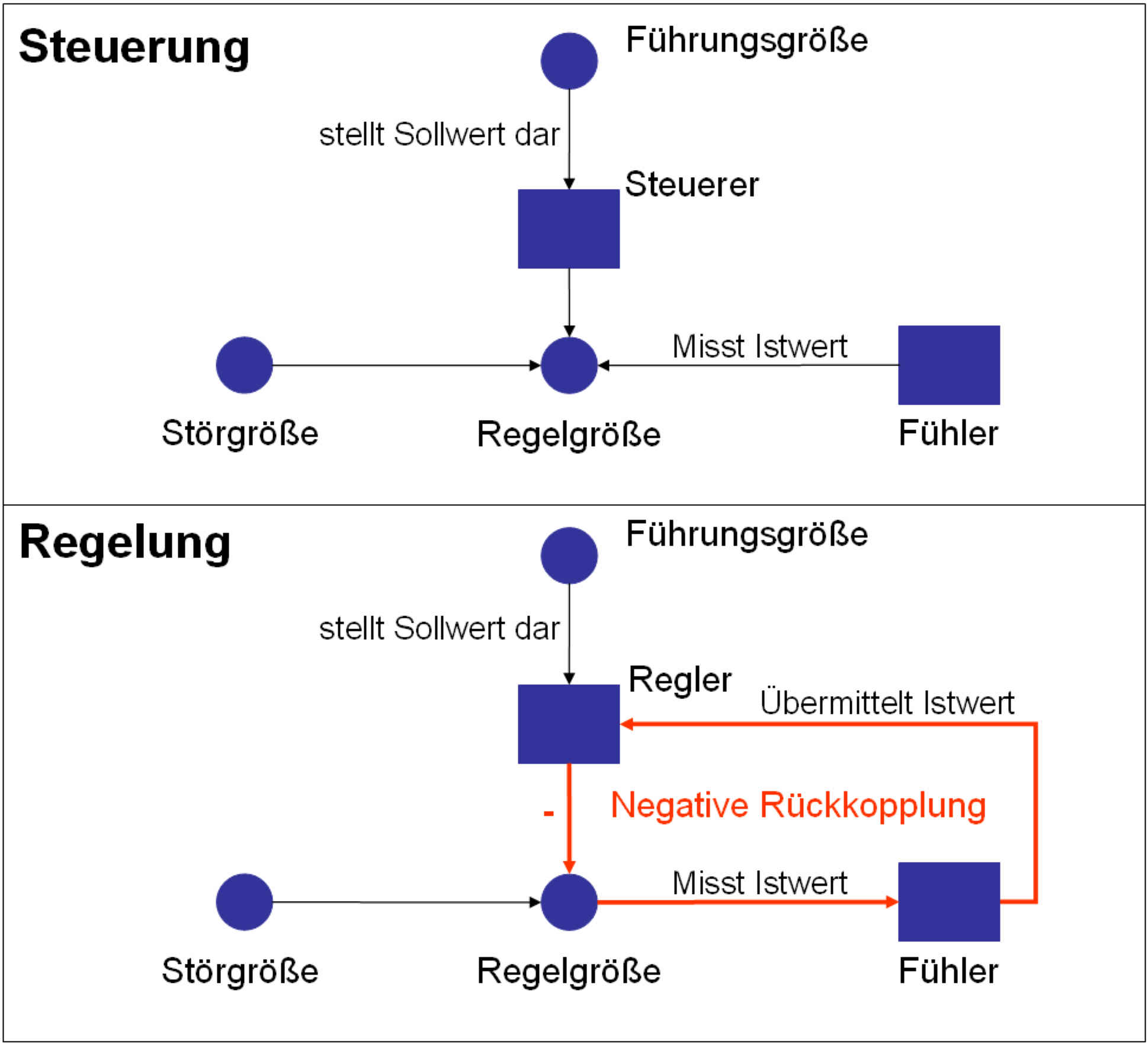

Beiden Vorgängen, Steuern als auch Regeln, ist gemein, dass ein Unternehmen einen bestimmten Zweck erfüllen soll, wodurch sich bestimmte dafür ausgelobte Kennzahlen in gewünschter Weise verhalten sollen. Das bedeutet, es wird in das System “Unternehmen” eingegriffen. Der große Unterschied zwischen Steuerung und Regelung besteht nun darin, dass bei der Steuerung eine lineare Ursache-Wirkungsbeziehung vorliegt, was dazu führt, dass im Rahmen von Steuerung der erreichte Endzustand der zu steuernden Kennzahl selbst bei starken Abweichungen vom gewünschten Verhalten oder Kennzahlenwert ein endgültiger ist, also nicht mehr geändert wird. Es gibt also keinen regulierenden Mechanismus hinsichtlich der Abweichungen des Istwertes vom Sollwert. Der angesprochene regulierende Mechanismus wird auch als negative Rückkopplung bezeichnet.

In der obigen Abbildung erkennt man den Unterschied zwischen Steuerung und Regelung sehr deutlich. Bei einer Steuerung existiert keine Rückkopplung auf den Sollwert. Ich möchte die Funktionsweise einer Regelung kurz an einem Beispiel erklären.

Nehmen Sie Ihre Heizungsanlage zu Hause. Die eingestellte Solltemperatur für die einzelnen Zimmer ist die Führungsgröße. Die Regelgröße ist die derzeitige Zimmertemperatur, die vom Fühler, in diesem Fall vom Thermostat, gemessen wird. Stellt der Fühler eine Abweichung der derzeitigen Temperatur zur Solltemperatur fest, so wirkt der Regler, in diesem Falle wieder der Thermostat, dem entgegen. Bei zu niedriger Isttemperatur gegenüber der Solltemperatur wird die Isttemperatur erhöht und vice versa. Dieses Entgegenwirken wird durch die negative Rückkopplung erreicht. Störfaktoren könnten in diesem Fall offene Fenster sein, welche die Isttemperatur in der Regel senken, oder viele Menschen im Raum, welche die Isttemperatur in der Regel erhöhen.

Aufgrund der fehlenden Justierung auf einen Zielwert ist es ersichtlich, dass ein irgendwie funktionierendes System nicht auf negative Rückkopplungen verzichten kann. Einige Teilsysteme eines Systems können vielleicht ausschließlich gesteuert werden. Dieser Fakt ist für Unternehmensführung immens wichtig. Es muss also gesteuert und geregelt werden. Steuern geht stets vom Input aus, sprich es wird etwas mit einer bestimmen Absicht getan, ohne die Wirkung zu überprüfen. Hier geht es also statt um Wirkung um die Ursache. Beim Regeln wird vom Output her gedacht, sprich von der Wirkung, und dann bei Abweichung zum Sollwert am Input nachjustiert, eben geregelt. Regeln ist also ein zirkulärer Vorgang. Sie erkennen den Bezug zum Geschlossenen Regelkreis eines Unternehmens mit dem Markt, den ich im ersten Beitrag dieser Serie angerissen habe. Beim Regeln erkennt man Fehler als Chance zu lernen und besser zu werden. Beim Steuern kann man dem Reflex verfallen, Fehler zu hassen. Man neigt dann dazu nicht zuzuhören und wahrzunehmen, sondern sein Ding einfach durchzuziehen. Mehr dazu können Sie in dem sehr lesenswerten Buch Komplexität im Management – InFormation von Maria Pruckner erforschen.

Nun erkennen Sie wahrscheinlich auch den Bezug von Kennzahlen und KPIs zum Steuern und Regeln von Unternehmen. Ich muss diese nämlich messen, um festzustellen, wo ich mich befinde und ob ich ggf. im Falle von Regeln justieren muss oder nicht. Um dies aber entscheiden zu können, muss ich vorher definieren, wo ich mit meinem Unternehmen eigentlich hin möchte, sprich es müssen Ziele ausgelobt werden, die als Rahmenbedingungen für Handlungen gelten.

Das Setzen von Zielen in Unternehmen muss auf verschiedenen Detailstufen Top-Down geschehen.

Auch in diesem Kontext wage ich wieder ein Analogon, nämlich zum Autofahren. Stellen Sie sich vor ich möchte von Rostock nach Hamburg fahren und ich bekomme dafür die folgenden Ziele gesetzt.

- Du musst vor 20 Uhr in Hamburg sein und

- Du darfst nicht mehr als 8 Liter Diesel auf 100 km Fahrstrecke verbrauchen.

Hinter dieser Zielsetzung muss sich natürlich ein gewisser Zweck verbergen, den man verfolgen möchte. Dementsprechend sollte die Erreichung der Ziele auch überprüfbar sein. Dafür werden dann Kennzahlen verwendet. In diesem Fall eben die Ankunftszeit und der Durchschnittsverbrauch an Diesel. Nun kann es aber ja auch sein, dass ich ein weiteres Ziel als Rahmen mit auf dem Weg bekomme, wie zum Beispiel.

- Deine Höchstgeschwindigkeit darf nicht höher als 130 Kilometer pro Stunde betragen.

Diese zusätzliche Zielsetzung muss natürlich ebenfalls wieder durch einen Zweck untermauert sein, denn hier wird eine weitere Kennzahl benötigt, die gemessen und auf die reagiert werden muss. Das kostet Aufwand, dem ein Nutzen gegenüberstehen sollte. Die Frage, wie viele KPIs denn nun notwendig sind, um ein Unternehmen zu steuern und zu regeln, kann man ohne definierten Kontext, der eigentlichen Zielsetzung im Unternehmen einhergehend mit einer ausgelobten Identität, die im Unternehmen verfolgt werden soll, nicht beantwortet werden. Hat man diese Zielsetzung aber gegeben, sollten KPIs auf jeden Fall einfach verständlich, interpretationsfrei, handlungsleitend und fokussiert sein.

Im Zuge dieser Definition muss dann auch erhoben werden, wie oft (Realtime, Täglich, Wöchenlich, …) und auf welcher Ebene im Unternehmen Kennzahlen und KPIs gemessen und dementsprechend diskutiert werden müssen. Dabei wird es höchst wahrscheinlich so sein, dass je weiter Entscheider vom Markt entfernt sind, in vielen Unternehmen also je “weiter oben” die Entscheider im Organigramm lokalisiert sind, desto weniger frequentiert ist das Messen.

Welche Ziele sollten denn nun von einem Unternehmen verfolgt werden?

Alleine hinter dieser Fragestellung steckt die Hypothese, dass auf genereller Ebene, Ziele, die Unternehmen verfolgen sollten, ähnlich sind. Das möchte ich nun untermauern und stütze mich dabei auf den Rahmen von Direttissima. Jedes Unternehmen sollte genau ein grundsätzliches Ziel verfolgen, und zwar das Sichern der eigenen Überlebensfähigkeit. Um dieses Ziel zu erreichen, benötigen Unternehmen eine ausgewogene Balance in zwei Dimensionen,

- in der räumlichen: Eigenes Unternehmen (Innen) vs. Markt (Außen) und

- in der zeitlichen: Gegenwart vs. Zukunft.

Unternehmen müssen heute erfolgreich sein, sollten aber natürlich heute schon dafür sorgen, auch morgen noch erfolgreich sein zu können. Es wird eine Kurz- als auch eine Langfristsicht benötigt. Es muss “heute” in Tätigkeiten investiert werden, die noch nicht gleich eine Wirkung zeigen. Das ist die zeitliche Dimension. In Bezug zur räumlichen Dimension stellt man die eigene Leistung in Ratio zu den Potentialen, die der Markt hergibt. Ist das Ergebnis eines Unternehmens beispielsweise um 8% gestiegen und das des Marktes um das Dreifache, ist diese Aussage anders zu bewerten, als wenn der Markt geschrumpft wäre.

Daraus ergeben sich dann 6 Zielgruppen, die den jeweiligen 4 Quadranten (Innen vs. Außen – Gegenwart vs. Zukunft) zugeordnet werden können.

- Marktstellung (Außen-Gegenwart)

- Innovationsleistung (Außen-Zukunft)

- Produktivität (Innen-Gegenwart)

- Attraktivität für gute Leute (Außen-Zukunft)

- Liquidität (Innen-Gegenwart)

- Ertragskraft (Innen-Gegenwart)

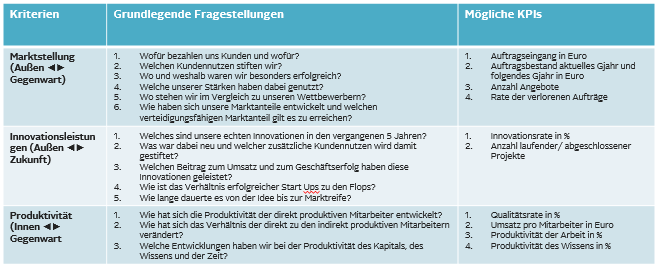

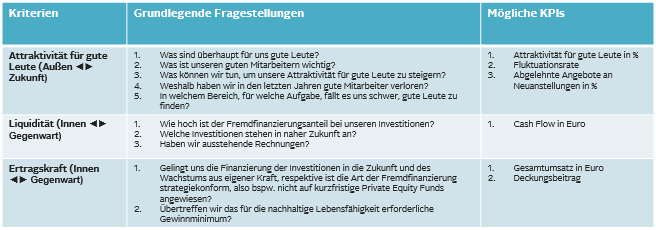

Unternehmensführung bedeutet im Kern, sich die relevanten Fragen zu stellen und diese dann zu beantworten. Hat man also die für das jeweilige Unternehmen relevanten Fragen entlang der oben dargestellten 6 Zielgruppen definiert, muss man im nächsten Schritt KPIs definieren, mit deren Hilfe die Fragen beantwortet werden. Damit baut man sich Indikatoren auf, um festzustellen ob gehandelt werden muss oder nicht. Diese KPIs messen in Gesamtheit das oberste Ziel eines Unternehmens, die Überlebensfähigkeit. Die folgende Abbildung zeigt beispielhaft relevante Fragen inkl. den dazu gehörigen KPIs.

Um dann in einem weiteren Schritt diesen KPIs Lebendigkeit einzuhauchen, sollten diese über einen so genannten Werttreiberbaum in alle Bereiche und Abteilungen des jeweiligen Unternehmens herunter modelliert werden. So stellt man eine gemeinsame Kommunikationsbasis für Handlungen im gesamten Unternehmen sicher.

Was gibt es im Umgang mit KPIs zu beachten?

KPIs und damit Daten sind wichtig, um Unternehmen zu steuern und zu regeln. Ohne Frage. Allerdings gibt es im Kontext Daten auch Herausforderungen zu meistern, um nicht wie im Titel dieses Beitrags erwähnt, Unternehmensführung wie ein “Malen nach Zahlen” auszuführen. Darauf möchte ich nun eingehen.

Kennzahlen und Ziele konditionieren das Verhalten von Menschen. Sie kennen sicherlich den Spruch “Sage mir woran Du mich misst und ich sage Dir was ich tue.” Auf der einen Seite ist es natürlich genau das was wir im Umgang mit Kennzahlen verfolgen, sonst wären sie sinnentkoppelt. Auf der anderen Seite kann dieser Fakt auch Gefahren mit sich bringen, wenn man sich nicht ausreichend mit der Bedeutung und Wirkung der jeweiligen Kennzahl befasst. Ich habe dies am Beispiel der Renditemaximierung in Unternehmen mal getan. In dem ein Unternehmen Renditeziele auslobt, verliert dieses Unternehmen den Blick auf den Markt. Es wird sich dann im Unternehmen nur noch “mit sich selbst befasst”.

Mittels Daten lässt sich das “Was”, nicht das “Warum”, direkt erkennen. Das habe ich im vorigen Beitrag dieser Serie erörtert. Daten bilden auch nur die Vergangenheit ab. Eine zu stark ausgeprägte Datenhörigkeit befeuert also den Teufelskreis des Bewahrens. Diesen muss man zu bestimmten Zeitpunkten durchbrechen, in dem man mal anders handelt als man es in der Vergangenheit getan hat. Dafür ist dann Mut und Innovationsfreude notwendig, die nicht auf Daten basieren, sondern eher auf Intuition und Bauchgefühl. Die folgenden Sätze habe ich in dem brand eins Artikel Maßstabsgerecht von Wolf Lotter gefunden. Sie passen wunderbar in dieses Muster.

Wir versuchen eine neue Welt mit alten Methoden zu bewerten. Das wird immer irrealer. Es ist Zeit für eine Neubewertung.

Ihre alten Maßstäbe werden der neuen Welt nicht mehr gerecht. Doch das alte Bewertungsregime gibt so leicht nicht auf, es hat die Gewöhnung, die Routine, die Scheinsicherheit auf seiner Seite. Daran muss man sich messen lassen. Auf Veränderer, Innovatoren wartet doppelte Arbeit: Sie müssen sich nach den alten Bewertungsmethoden ihr Zeugnis ausstellen lassen, gleichsam aber nach neuen, praktikablen Wegen suchen. Die Klausur wird nach alten Regeln geschrieben.

Jede Bewertung, die die Folge einer Messung ist, hat ihre Fehlerquote. Das Ergebnis ist gegenüber der Wirklichkeit immer ein wenig verzerrt.

In der Wissensgesellschaft bewertet man das völlig anders, denn hier geht es gerade darum, Varianten zu betonen. Die Abweichung von der Norm kann der Schlüssel zu Innovation und Verbesserung sein. In der alten Welt darf der Schüler nicht schlauer sein als der Lehrer, sonst geht alles schief. In der neuen Welt ist der richtige Lehrer der, der den Schüler zum eigenständigen Denken bringt – ihn selbstständig macht, ihn dazu ermuntert, die Dinge selbst in die Hand zu nehmen. Das ist nicht nur das Ideal in den neuen Wissensberufen und hippen Digitalbuden, sondern auch in der innovativen Industrie – und die Erfolgsbasis des “Kaizen”-Prinzips, was übersetzt so viel bedeutet wie “Veränderung zum Besseren”. Jeder Arbeiter kann jederzeit beim Management intervenieren, wenn er im Produktionsprozess einen Fehler erkennt – oder eine Verbesserungsidee hat. Bewertung ist keine Einbahnstraße mehr.

Etwas zu messen bedeutet, dass man ein Feedback der Wirklichkeit bekommt. Dahinter steckt der große Entwicklungssprung, den die Menschheit seit der Aufklärung getan hat. Der Aufstieg der Naturwissenschaften, die “Vermessung der Welt”, hat unsere Vorstellungen von allem gründlich verändert. Man muss sich das Messen, Zählen und Wägen von allem und jedem auch so vorstellen: als ständiger Versuch, mit der Realität ins Gespräch zu kommen, ihr Wesen zu verstehen. Um nichts anderes geht es. Das Feedback ist nicht bloß ein Signal, es ändert die Sicht auf die Welt und auf das, was wir tun.

Nicht die Zahlen sind schlecht, sondern ihre einseitige Interpretation. Wer nüchtern und ohne Vorurteile misst, bemüht sich, die Welt im Realitätsmaßstab eins zu eins zu sehen: Man nimmt die Zahlen und Fakten und vergleicht sie mit dem, was man vorfindet. Und zwar nicht im eigenen Kopf, sondern in der wirklichen Welt. Das führt nicht nur zu einer genaueren Beurteilung der Wirklichkeit, sondern auch zu besserer Laune.

Nur was man messen kann, kann man auch kontrollieren. Richtig. Muss ich deshalb Alles messbar machen wollen. Nein. Warum? Weil es nicht funktioniert. Kennzahlen sind gut und wichtig, aber nur dann wirklich erfolgsversprechend, wenn man um die Grenzen dieser weiß. Kennzahlen sollten immer bewusst eingesetzt und manchmal eben NICHT eingesetzt werden. Nicht alles ist messbar, auch wenn wir es gerne so hätten. Dazu ein Interview wiederum aus der brand eins mit dem Titel Wer viel misst, misst Mist!

Ich halte die allgemeine Daten-Sammelei für dumm: Wer viel misst, misst Mist. Für das Marketing mag die Methode geeignet sein, für den Prozess der Wissensaneignung eher nicht. Denn man kann durch den Blick in den Rückspiegel nicht in die Zukunft schauen. Das zeigt unter anderem die desaströse Bilanz der Geheimdienste in den USA, die in jüngerer Vergangenheit sehr oft falsch lagen, trotz – oder vielmehr wegen – Big Data. Selbstverständlich ist die Vorstellung reizvoll, man könnte so wie in dem Film “Minority Report” mithilfe moderner Überwachungstechnik etwa einen Amokläufer identifizieren, bevor der seinen Plan umsetzt. Aber das funktioniert in der Wirklichkeit so nicht.

Der Schlüssel ist und bleibt die menschliche Interaktion. Man kann Menschen nur einschätzen, indem man sie kennenlernt, ein Gefühl für sie entwickelt. Jeder ist einmalig, die Big-Data-Mode verstellt den Blick darauf.

Da die Komplexität das Marktes seitens der Unternehmen niemals kontrollierbar ist, muss nicht alles in Form von Kennzahlen messbar gemacht werden. In komplexen Umgebungen sollte man erst gar nicht anfangen, stets und immer kontrollieren zu wollen, denn diese Geisteshaltung ist die Basis für Misserfolg. Stafford Beer hat diese Erkenntnis als grundlegende Basis in seinen Überlegungen zum Viable System Model verarbeitet. Ich werde im kommenden und letzten Beitrag dieser Serie detailliert darauf eingehen.

In unserem psychischen Bereich sollten wir langsam ähnlich viel Demut entwickeln, wie wir es in unserem physischen Bereich bereits tun. Niemand würde sich hinstellen und versuchen ein Haus umzukippen. Oder? Aber wir versuchen tagtäglich Komplexität steuern und managen zu wollen. Diejenigen Menschen, die viel und intensiv nachdenken, wissen, dass wir Menschen nicht alles über das Mittel des Denkens und unserer vorherrschenden zweiwertigen Logik kontrollieren können. Die anderen Menschen denken eben zu wenig, glauben aber mit dem Denken Alles erreichen zu können.

Wir steuern und regeln stets gegen ein Modell. Es geht gar nicht anders. Wir steuern niemals gegen die “Realität an sich”, da wir diese ohne Modelle gar nicht wahrnehmen können. Modelle und Zahlen sind also essentiell. Allerdings können wir auch im Kontext der Steuerung und Regelung von Unternehmen viel mehr fühlen und wahrnehmen als wir in Zahlen stecken können. Kennzahlen und KPIs sinnvoll einsetzen bedeutet eben auch sie in bestimmten Kontexten eben nicht einzusetzen.

(7 Bewertung(en), Durchschnitt: 5.00 von 5)

(7 Bewertung(en), Durchschnitt: 5.00 von 5)

Pingback: [Reise des Verstehens] Unreflektierte KPI Orientierung in Unternehmen ist wie “Malen nach Zahlen”

Pingback: Reise des Verstehens » Blog Archiv » Maschinen kennen nur das “WAS”, niemals das “WARUM”

Wieder eine hervorragende Zusammenfassung!

Eigentlich gibt es ja schon länger den Plan-Do-Check-Act- Ansatz, der ja auch die Rückkopplungen adressiert. Wie ist das nun einzuordnen? Wissen wir es eh schon länger, nur setzen wir es falsch um? Oder wie würdest Du das sehen?

Maria Pruckners Bücher kann ich auch nur empfehlen. Ich habe dazu eine Zusammenfassung mit für mich wichtigen Zitaten erstellt:

http://www.saurugg.net/2016/blog/vernetzung-und-komplexitaet/komplexitaet-im-management

Moin Moin Herbert,

aus meiner Sicht bedient sich der von mir angesprochene geschlossene Regelkreislauf dem Plan-Do-Check-Act Ansatz. Es gibt aber in der eigentlichen Umsetzung so einige Hürden zu umschiffen, die man nur mit dem “richtigen” Mindset erfolgreich handhaben kann, nämlich dass sich Unternehmen im Kontext Organisation anders aufstellen müssen: Weg von einer funktionalen Aufstellung, die das Expertentum in Silos fördert, hin zu einer prozessualen Aufstellung, die die Generierung von Durchsatz in Richtung Markt fördert.

Danke für die Auflistung von Zitaten aus den beiden Büchern von Maria Pruckner, Ich warte auf das dritte in dieser Reihe. 🙂

BG, Conny

Pingback: Reise des Verstehens » Blog Archiv » Die Big Data Analytics Matrix

Pingback: Reise des Verstehens » Blog Archiv » Ist bei End-to-End Prozessen auch immer wirklich End-to-End drin?

Hey Conny,

danke für diesen sehr ausführlichen Artikel.Gerade der letzte Punkt, der Umgang mit KPIs, ist sehr inspirierend.Danke für den tollen Impuls.

Pingback: Kennzahlen sollten einfach sein – am Beispiel “Wirtschaftlichkeit” von Unternehmen | Reise des Verstehens