Oft beobachte ich wahnsinnig ausgefeilte und schwierig anmutende Kennzahlensysteme in Unternehmen. Kennzahlen verklären oft die Phänomene, die sie eigentlich erklären sollten und stellen diese zu allem Überdruss nicht passfähig für wirksame Handlungen dar. Ich glaube ganz fest an Einfachheit in Kennzahlen. Denn wie sollen Menschen nach Kennzahlen agieren, wenn sie sich schwer tun, diese überhaupt zu verstehen?

Ein ganz dickes “Vorsicht” möchte ich aber vorweg schicken. Peter F. Drucker, Ökonom und Management-Vordenker, sagte einmal sinngemäß

Was man nicht messen kann, kann man nicht lenken.

Daraus folgt nicht, alles messbar zu machen und in Kennzahlen zu gießen, sondern sich einzugestehen, dass nicht alles messbar und demzufolge nicht in diesem Sinne lenkbar ist, wie wir es gerne hätten, vor allem wenn die komplexen Anteile in den Umwelten der Unternehmen zunehmen. Des Weiteren sollte einem stets bewusst sein, dass mit dem Einsatz von Kennzahlen, Phänomenen, die man misst, Lebendigkeit genommen wird, unweigerlich und unwiderruflich.

Nun aber zum Thema Wirtschaftlichkeit.

Gebhard Borck hat mir in seinem neuesten überaus lesenswerten Buch Die selbstwirksame Organisation diesen Impuls zu einer, wie ich finde, einfachen und deshalb handlungsorientierten Sichtweise auf Wirtschaftlichkeit von Unternehmen gegeben.

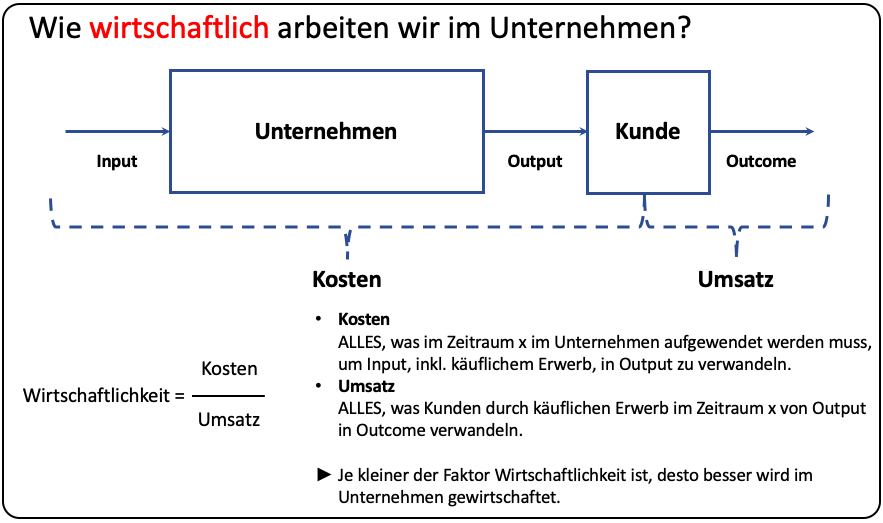

Mit der Thematisierung von Wirtschaftlichkeit möchte man auf folgende mögliche Fragen treffende Antworten finden.

- Haben wir im Unternehmen ein gutes Auskommen?

- Geben wir pro Monat mehr aus als wir einnehmen?

- Ist unser Geschäftsmodell nachhaltig, sprich, müssen wir uns Kunden und damit Umsatz “erkaufen”?

- Setzen wir unsere zur Verfügung stehenden Mittel gewinnbringend ein?

- Arbeiten wir im Unternehmen oft “für die Katz”?

Die folgende Abbildung stellt Wirtschaftlichkeit eines Unternehmens schematisch und so einfach wie möglich und schwierig wie nötig dar.

Zu der Abbildung gebe ich gerne noch ein paar weitere Anmerkungen zur Erläuterung.

Zu der Abbildung gebe ich gerne noch ein paar weitere Anmerkungen zur Erläuterung.

- Meine Oma sagte früher oft zu mir: “Jung‘, Du darfst nur maximal so viel im Monat ausgeben, wie Du im Monat einnimmst. Dann hast Du ein gutes Auskommen im Leben.” Gleiches lässt sich meiner Meinung nach auf Unternehmen übertragen.

- Bei den Kosten sollten wir keine “Spirenzchen” machen. Wir unterteilen diese nicht und nehmen einige dazu und einige nicht. Wir zählen ALLES zu den Kosten hinzu, die im Unternehmen aufgewendet werden müssen, um Output zu generieren und diesen dann zu Outcome zu transferieren.

- Im Unternehmen wird je wirtschaftlicher agiert, desto mehr Aktivitäten der Kunde bezahlt. Diese Prämisse sollte beispielsweise bei Meetings Beachtung finden. Die Frage vor einem jeden Meeting, ob der Kunde dieses auch zahlen würde, ist in meinen Augen interessant. Das würde nämlich bedeuten, dass durch dieses Meeting die Wahrscheinlichkeit erhöht wird, dass Kunden Output in Outcome verwandeln.

- Ein Produzieren auf Lager erzeugt noch kein Outcome und damit keinen Umsatz. Ohne Outcome kein Income. Dieser Fakt ist insbesondere bei der so genannten Gewinn-und-Verlust-Rechnung (GuV) zu beachten, wo ich eine nicht passfähige Modellierung in diesem Kontext erkenne.

- Kunden entscheiden letztendlich mittels käuflichen Erwerb von Produkten oder Services darüber, ob und wie viel Output in Outcome verwandelt wird. Je besser Kunden im Unternehmen bekannt sind, desto besser für die Wirtschaftlichkeit des Unternehmens.

(7 Bewertung(en), Durchschnitt: 4.71 von 5)

(7 Bewertung(en), Durchschnitt: 4.71 von 5)

Hi Conny,

vielen Dank für den Hinweis auf mein Buch. Und ja, die Interpretation von Drucker fällt leider allzuoft der Umkehrschlussfalle zum Opfer.

Etliche Themen gehören über die soziale –und damit halt schwammige– Ebene einer Organisation gelöst, obschon regelmäßig versucht wird, sie über Kennzahlensysteme genau dieser komplexen Interaktion und der damit verbundenen Verantwortung zu entziehen.

Danke für diesen Zusammenhang!

Ich danke für Deinen Impuls, Gebhard, zu dieser Sicht auf diese Einfachheit.

Kurz und knackig, Conny.

Da können wir uns am Change Camp gerne Mal drüber austauschen.

Ich bin da absolut bei Dir. Grundsätzlich bin ich, trotz des Strebens nach “Einfachheit”, der Meinung, Organisationen sind gut daran gelegen sich zu überlegen, an welcher Stelle sie welche Wahrnehmung, in welcher Frequenz benötigen, um sich enstprechend auch passend und ausreichend schnell anzupassen.

Hi Moritz, oh ja. Lass uns darüber gerne auf dem Change Camp austauschen.

Lieber Conny, danke Dir für Deine KPI-bezogenen Zeilen. Du schneidest da ein wesentliches Thema an, das gerade aktuell wieder Konjunktur hat: Einerseits bearbeiten viele Organisationen die aktuelle Umweltdynamik verstärkt mit Kontrollbemühungen (und letztlich Messen), andererseits verstärken „Agilitätsansätze“ das Ringen um das Messen kleinster, unvorhersehbarer Prozessschleifen, in denen „alte“ Budgetgedanken auf „neue“ Planungsparadigmen stoßen. Für mich sind bei KPI-Diskussionen v.a. zwei Dinge beratungsleitend: Welche (operatornahe, dh. zahlungswirksame) Entscheidung soll durch den KPI unterstützt werden und welche (umwelt-) relevante Information wird dafür ausgewählt bzw. (zu welchem Preis der Selektion) verdichtet? Das hilft oft schon, die KPI- und Report-Flut und damit Interpretationsüberforderung zu reduzieren. Wichtig ist für mich dann auch, die von die angedeutete Zeitdimension zu berücksichtigen: Viele Organisationen bilden in ihren KPIs zu wenig das Problem der Asynchronität von organisationalem (Sub-) System und Umwelt ab. Die Kosten müssen ja (gerade bei Investitionen und Innovationen) in der Zeit betrachtet werden und die zeitliche Differenz zwischen Kosten und Umsatz überbrückt werden. Da brauchen Organisationen ein gutes Verständnis von Zeit (vor allem der offenen Zukunft), um in ihren KPIs nicht zu stark vergangenheitsorientiert zu werden.

Liebe Grüße Ulli

Danke für Deine Reaktion, Ulli.